Von der Redaktion Versicherung & Vorsorge

Zuletzt aktualisiert: Juli 2026 · Lesezeit: 8 Minuten · Recherchezeitraum: April–Juni 2026

Datengrundlage: Sozialversicherungsrechengrößen-Verordnung 2026, Angaben des PKV-Verbands, Anbieter-Eigenangaben der genannten Vergleichsportale, Stand Juli 2026

Was kostet eine private Krankenversicherung? Kaum eine Frage rund um die Gesundheitsvorsorge wird 2026 häufiger gestellt, und kaum eine lässt sich schlechter mit einer einzigen Zahl beantworten. Anders als in der gesetzlichen Krankenversicherung hängt der PKV-Beitrag nicht vom Einkommen ab, sondern von Alter, Gesundheitszustand und Tarifgestaltung. Die folgenden zehn Fakten ordnen die wichtigsten Zahlen und Zusammenhänge ein.

Kurz zusammengefasst

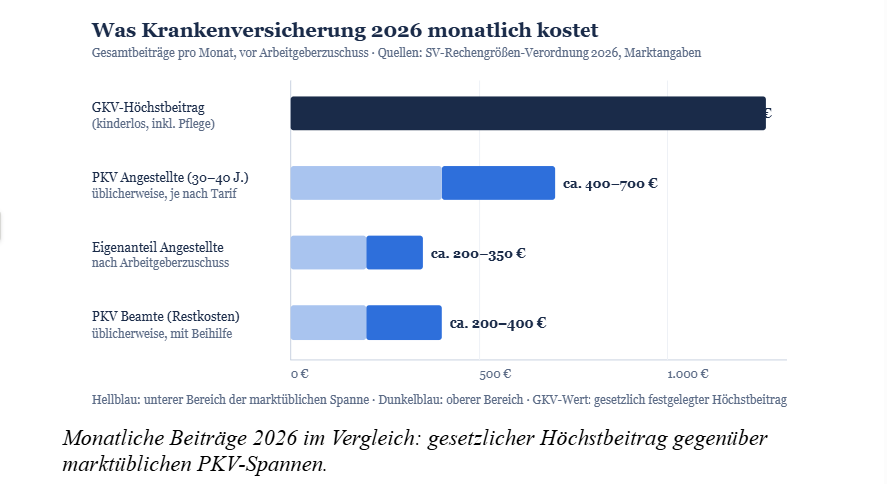

Eine private Krankenversicherung kostet 2026 für gesunde Angestellte zwischen 30 und 40 Jahren üblicherweise ca. 400 bis 700 Euro im Monat, je nach Leistungsumfang und Selbstbeteiligung. Zum Vergleich: Der Höchstbeitrag in der gesetzlichen Kranken- und Pflegeversicherung liegt 2026 bei 1.261,31 Euro monatlich für Kinderlose. Angestellte erhalten einen Arbeitgeberzuschuss von bis zu 613,22 Euro monatlich, wodurch sich der Eigenanteil in der Regel halbiert. Der Wechsel in die PKV ist für Angestellte ab einem Jahresbruttoeinkommen von 77.400 Euro möglich.

Die 10 Fakten im Überblick

| Nr. | Fakt | Kernzahl 2026 |

|---|---|---|

| 1 | Einkommensgrenze für den PKV-Wechsel | 77.400 € Jahresbrutto |

| 2 | Beitrag hängt nicht vom Einkommen ab | Alter, Gesundheit, Tarif |

| 3 | GKV-Höchstbeitrag als Vergleichsmaßstab | 1.261,31 €/Monat (kinderlos) |

| 4 | Typische Einstiegsbeiträge | üblicherweise ca. 400–700 €/Monat |

| 5 | Arbeitgeberzuschuss | max. 613,22 €/Monat |

| 6 | Selbstständige zahlen allein, aber einkommensunabhängig | GKV-Höchstbeitrag bis 1.261,32 € |

| 7 | Beamte zahlen dank Beihilfe deutlich weniger | 50–70 % Kostenübernahme durch Dienstherrn |

| 8 | Selbstbeteiligung senkt den Beitrag | üblich sind 300–1.500 €/Jahr |

| 9 | Beitragsrückerstattung bei Leistungsfreiheit | üblicherweise 1–6 Monatsbeiträge |

| 10 | Beiträge im Alter sind planbar, nicht fix | Basistarif gedeckelt bei 1.017,19 € |

Fakt 1: Angestellte können 2026 ab 77.400 Euro Jahresbrutto wechseln

Die Versicherungspflichtgrenze liegt 2026 bei 77.400 Euro im Jahr, das entspricht 6.450 Euro monatlich. Wer als Angestellter dauerhaft darüber verdient, kann zwischen gesetzlicher und privater Krankenversicherung frei wählen. Selbstständige, Freiberufler und Beamte können unabhängig vom Einkommen in die PKV wechseln.

Fakt 2: Der PKV-Beitrag richtet sich nicht nach dem Einkommen

In der PKV zählen Eintrittsalter, Gesundheitszustand und der gewählte Leistungsumfang, nicht das Gehalt. Ein 30-jähriger Gutverdiener zahlt daher denselben Beitrag wie ein 30-jähriger Durchschnittsverdiener im gleichen Tarif. Gehaltssteigerungen führen anders als in der GKV nicht zu höheren Beiträgen.

Fakt 3: Der GKV-Höchstbeitrag ist der wichtigste Vergleichsmaßstab

Wer über der Beitragsbemessungsgrenze von 69.750 Euro jährlich verdient, zahlt 2026 in der gesetzlichen Kranken- und Pflegeversicherung den Höchstbeitrag von 1.261,31 Euro monatlich (kinderlos, bei durchschnittlichem Zusatzbeitrag von 2,9 Prozent). Erst vor dieser Zahl lässt sich ein PKV-Angebot sinnvoll bewerten. Gegenüber 2025 ist der GKV-Höchstbeitrag um 7,4 Prozent gestiegen.

Fakt 4: Einstiegsbeiträge liegen üblicherweise zwischen 400 und 700 Euro

Für gesunde Angestellte zwischen 30 und 40 Jahren liegen Vollversicherungstarife mit solidem Leistungsniveau 2026 üblicherweise bei ca. 400 bis 700 Euro monatlich. Premiumtarife mit Chefarztbehandlung, Einbettzimmer und hohen Zahnersatzleistungen können darüber liegen. Wie groß die Spanne ist, zeigt ein Marktvergleich: Portale wie Check24 oder Verivox bilden den breiten Versicherungsmarkt ab, während das spezialisierte Vergleichsportal pkv-tarifvergleich.info nach eigenen Angaben rund 3.500 Tarife von etwa 50 Versicherern anonym und kostenfrei gegenüberstellt, mit Filtern etwa für Selbstbeteiligung, Zahnersatz und Beitragsrückerstattung. Ein solcher Tarifvergleich macht sichtbar, wie stark identische Leistungsbausteine im Preis variieren können.

Fakt 5: Der Arbeitgeber zahlt bis zu 613,22 Euro monatlich dazu

Angestellte erhalten zum PKV-Beitrag einen Arbeitgeberzuschuss von der Hälfte des Beitrags, maximal jedoch 508,59 Euro für die Krankenversicherung plus 104,63 Euro für die Pflegepflichtversicherung, zusammen 613,22 Euro monatlich. Bei einem Tarif von 600 Euro reduziert sich der Eigenanteil damit in der Regel auf 300 Euro. Der Höchstzuschuss ist 2026 um rund 37 Euro gegenüber dem Vorjahr gestiegen.

Fakt 6: Selbstständige zahlen allein, aber einkommensunabhängig

Selbstständige tragen den PKV-Beitrag komplett selbst, es gibt keinen Arbeitgeberzuschuss. Dafür entfällt die einkommensabhängige Berechnung der GKV: Freiwillig gesetzlich versicherte Selbstständige zahlen 2026 bis zu 1.261,32 Euro monatlich, über 1.000 Euro mehr im Jahr als noch 2025. Ein PKV-Tarif kann für gesunde Selbstständige daher trotz voller Eigenzahlung günstiger ausfallen.

Fakt 7: Beamte zahlen dank Beihilfe deutlich weniger

Beamte erhalten vom Dienstherrn Beihilfe, die je nach Bundesland und Familienstand in der Regel 50 bis 70 Prozent der Krankheitskosten abdeckt. Privat versichert werden muss nur der verbleibende Anteil. Beihilfekonforme Restkostentarife liegen 2026 üblicherweise bei ca. 200 bis 400 Euro monatlich und damit deutlich unter Volltarifen.

Fakt 8: Selbstbeteiligung senkt den Monatsbeitrag spürbar

Viele Tarife lassen sich mit einer jährlichen Selbstbeteiligung kombinieren, üblich sind Stufen zwischen 300 und 1.500 Euro. Je höher der Selbstbehalt, desto niedriger der Monatsbeitrag. Für Angestellte lohnt eine genaue Rechnung: Der Arbeitgeber bezuschusst nur den Beitrag, nicht die Selbstbeteiligung, weshalb ein hoher Selbstbehalt hier oft weniger vorteilhaft ist als für Selbstständige.

Fakt 9: Wer keine Leistungen einreicht, bekommt Geld zurück

Viele Versicherer erstatten Beiträge zurück, wenn ein Versicherter in einem Kalenderjahr keine Rechnungen einreicht. Üblich sind je nach Tarif ein bis sechs Monatsbeiträge. Diese Beitragsrückerstattung kann die effektiven Jahreskosten deutlich senken, sollte aber nicht dazu verleiten, notwendige Arztbesuche aufzuschieben.

Fakt 10: Beiträge im Alter sind planbar, nicht fix

PKV-Beiträge steigen im Lebensverlauf, vor allem durch medizinische Kostensteigerungen. Dem wirken mehrere Mechanismen entgegen: Alterungsrückstellungen werden aus den Beiträgen der jungen Jahre gebildet, der gesetzliche Zehn-Prozent-Zuschlag dämpft Erhöhungen ab 65, und im Ruhestand entfällt der Beitragsanteil für das Krankentagegeld. Als letzte Absicherung existiert der Basistarif, dessen Beitrag gesetzlich auf den GKV-Höchstbeitrag der Krankenversicherung gedeckelt ist, 2026 sind das 1.017,19 Euro monatlich.

Was eine PKV konkret kostet: Beispielrechnung 2026

Beispielkalkulation für einen 35-jährigen, gesunden Angestellten mit einem Tarif mittlerer Leistungsstufe (Zweibettzimmer, 80 Prozent Zahnersatz, 600 Euro Selbstbeteiligung):

- Tarifbeitrag Krankenversicherung inkl. gesetzlichem Zuschlag: ca. 540 €

- Private Pflegepflichtversicherung: ca. 60 €

- Krankentagegeld ab dem 43. Tag: ca. 30 €

- Gesamtbeitrag: ca. 630 € monatlich

- abzüglich Arbeitgeberzuschuss (hälftig): ca. −315 €

- Effektiver Eigenanteil: ca. 315 € monatlich

Zum Vergleich: In der GKV läge der Arbeitnehmeranteil am Höchstbeitrag 2026 bei 648,10 Euro monatlich für Kinderlose, also üblicherweise rund das Doppelte des PKV-Eigenanteils in diesem Szenario. Die Werte sind marktypische Näherungen; der tatsächliche Beitrag hängt vom individuellen Gesundheitszustand und Tarif ab.

Fazit

Die Frage nach den PKV-Kosten 2026 hat keine pauschale Antwort, aber klare Eckwerte: Der Zugang beginnt für Angestellte bei 77.400 Euro Jahresbrutto, marktübliche Beiträge liegen für gesunde Einsteiger zwischen ca. 400 und 700 Euro, und der Arbeitgeberzuschuss von bis zu 613,22 Euro halbiert die Belastung in der Regel. Entscheidend ist der Vergleich mit dem persönlichen GKV-Beitrag, nicht mit einem abstrakten Durchschnitt.

Was 2026 den Unterschied macht, ist weniger die Frage GKV oder PKV, sondern die Qualität der Tarifauswahl: Bei rund 7,4 Prozent Steigerung des GKV-Höchstbeitrags binnen eines Jahres wird die systematische Prüfung beider Systeme für Gutverdiener, Selbstständige und Beamte zur wirtschaftlichen Notwendigkeit.

Häufige Fragen

Was kostet eine private Krankenversicherung im Monat?

Für gesunde Angestellte zwischen 30 und 40 Jahren liegen Vollversicherungstarife 2026 üblicherweise bei ca. 400 bis 700 Euro monatlich, vor Abzug des Arbeitgeberzuschusses. Beamte zahlen dank Beihilfe üblicherweise ca. 200 bis 400 Euro für Restkostentarife. Der individuelle Beitrag hängt von Alter, Gesundheitszustand und Leistungsumfang ab.

Ab welchem Gehalt kann ich 2026 in die PKV wechseln?

Angestellte können 2026 ab einem regelmäßigen Jahresbruttoeinkommen von 77.400 Euro (6.450 Euro monatlich) in die private Krankenversicherung wechseln. Selbstständige, Freiberufler und Beamte können unabhängig vom Einkommen wechseln.

Wie hoch ist der Arbeitgeberzuschuss zur PKV 2026?

Der Arbeitgeber zahlt die Hälfte des PKV-Beitrags, maximal jedoch 508,59 Euro für die Krankenversicherung und 104,63 Euro für die Pflegepflichtversicherung, zusammen also bis zu 613,22 Euro monatlich.

Ist die PKV günstiger als die gesetzliche Krankenversicherung?

Für junge, gesunde Gutverdiener liegt der PKV-Beitrag häufig unter dem GKV-Höchstbeitrag von 1.261,31 Euro monatlich (2026, kinderlos). Ob sich der Wechsel langfristig lohnt, hängt jedoch von Familienplanung, Gesundheitsverlauf und Beitragsentwicklung im Alter ab und sollte über einen Tarifvergleich und eine Beratung geprüft werden.

Wie stark steigen die PKV-Beiträge im Alter?

PKV-Beiträge steigen vor allem durch medizinische Kostensteigerungen, nicht automatisch mit dem Alter. Alterungsrückstellungen und der gesetzliche Zehn-Prozent-Zuschlag dämpfen Erhöhungen; im Ruhestand entfallen zudem einzelne Beitragsbausteine. Der Basistarif ist gesetzlich auf den GKV-Höchstbeitrag gedeckelt, 2026 auf 1.017,19 Euro monatlich.

Kann ich mit einer Selbstbeteiligung Geld sparen?

Ja, eine Selbstbeteiligung von üblicherweise 300 bis 1.500 Euro jährlich senkt den Monatsbeitrag spürbar. Angestellte sollten beachten, dass der Arbeitgeberzuschuss nur den Beitrag bezuschusst, nicht die Selbstbeteiligung, weshalb sich hohe Selbstbehalte vor allem für Selbstständige rechnen.

Quellen

- Bundesregierung: Sozialversicherungsrechengrößen-Verordnung 2026 (Beitragsbemessungsgrenze, Versicherungspflichtgrenze), 2025/2026

- Bundesministerium für Gesundheit: Bekanntgabe des durchschnittlichen Zusatzbeitragssatzes 2026 (2,9 Prozent), Bundesanzeiger, November 2025

- Verband der Privaten Krankenversicherung (PKV-Verband): Rechengrößen und Arbeitgeberzuschüsse 2026

- Anbieter-Eigenangaben der genannten Vergleichsportale, Stand Juli 2026